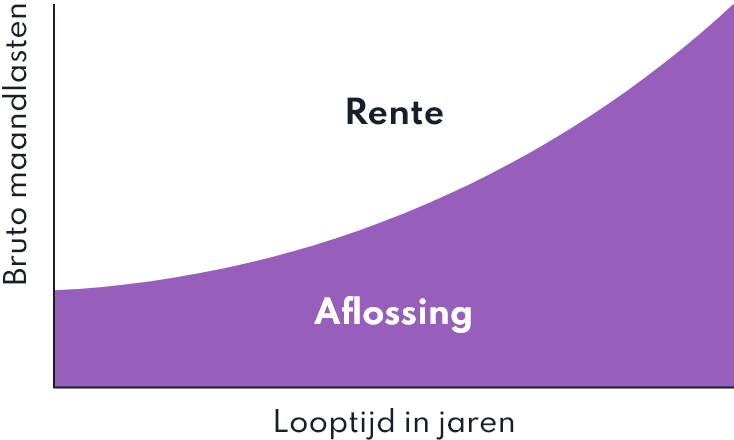

Wat is een annuïteitenhypotheek?

Een annuïteitenhypotheek is een hypotheekvorm waarbij je iedere maand hetzelfde bedrag aan bruto lasten betaalt. Hierbij zit er wel een verschil tussen rente en aflossing. Jij betaalt bij aanvang namelijk meer rente en minder aflossing. En gedurende de looptijd verandert dit en wordt een groter deel van de maandlast besteed aan aflossen, en ga je minder rente betalen.

Annuïteit berekenen met betrekking tot looptijd

Jouw annuïteit berekenen om erachter te komen wat jouw maandlasten worden? Dan moet je met een aantal factoren rekening houden. Je hebt de keuze uit verschillende looptijden en ook kan je de rente vast zetten naar keuze, zo is er veel mogelijk maar zien we vaak dat de rente vast wordt gezet voor 10, 20 of 30 jaar. De standaard looptijd van de volledige hypotheek is 30 jaar, soms loopt de hypotheek korter. Hier zitten bepaalde risico’s aan vast. Hoe langer de looptijd is, hoe lager jouw maandlasten zullen zijn. Je lost in een periode van 30 jaar namelijk minder snel af. Bij een looptijd van 10 jaar, zullen jouw maandlasten juist stijgen, omdat je de hypotheek sneller aflost.

Als je na 1 januari 2013 een annuïteitenhypotheek hebt afgesloten die nu nog 25 jaar resterende looptijd heeft, dan dien je daar in de nieuwe hypotheek ook rekening mee te houden. De resterende schuld moet hetzelfde aflos schema behouden in verband met het fiscaal voordeel. Zodoende kan het zijn dat een deel van de nieuwe hypotheek 30 jaar mag lopen en een ander ‘reeds bestaand’ deel een kortere looptijd krijgt.

Je bent niet altijd vrij om de looptijd van de annuïteitenhypotheek te bepalen, maar hoe lang je de rente vast zet mag je wel zelf kiezen. Houdt er rekening mee dat deze keuze invloed heeft op het bedrag dat je maximaal kan lenen. Wanneer je voldoet aan de voorwaarden, kan het aantrekkelijk zijn om te kiezen voor een annuïteitenhypotheek met NHG. Dit staat voor de “Nationale Hypotheek Garantie” en kan ervoor zorgen dat je een lagere rente gaat betalen. Daarnaast fungeert de NHG ook nog eens als risicobeperking, wanneer je om welke reden dan ook (even) niet meer in staat bent om jouw hypotheek terug te betalen.

Hoe moet je de annuïteitenhypotheek berekenen?

Jouw annuïteiten hypotheek berekenen kan heel eenvoudig zijn. Je moet een aantal zaken meenemen in de berekening. De volgende factoren zijn van belang:

- Welke looptijd jij kiest

- Welke rentevast periode jij kiest

- Het rentepercentage dat je gaat betalen

- Wat de exacte hypotheekschuld zal zijn

Aan de hand van onder meer de bovengenoemde factoren, inclusief jouw persoonlijke en financiële gegevens, kunnen wij eenvoudig de annuïteit berekenen. Zo kunnen we snel genoeg zien wat jouw maandlasten zullen worden.

Wat zijn de belangrijkst kenmerken van een annuïteitenhypotheek?

- Iedere maand gelijke bruto maandlasten

- Netto maandlasten stijgen gedurende de looptijd

- Recht op hypotheekrenteaftrek als je het geld besteed aan de eigen woning of de verbetering van de eigen woning

De voordelen van een annuïteit

De annuïteitenhypotheek is samen met de lineaire hypotheekvorm de meest gekozen variant door starters. Het heeft veel voordelen, zo ook op financieel gebied. Wij benoemen de aantrekkelijkste voordelen:

- De hypotheekrente is fiscaal aftrekbaar

- Mogelijk recht op NHG

- Zeer geschikt voor starters die nog niet veel verdienen

- In het begin lagere maandlasten in vergelijking tot lineair aflossen

- Zekerheid dat de hypotheek aan het eind van de looptijd volledig is afgelost

Hoe werkt een aflossingsvrije hypotheek omzetten naar een annuïteitenhypotheek?

Heb je momenteel een aflossingsvrije hypotheek, maar wil je deze omzetten naar een annuïteitenhypotheek? Wij geven je graag advies. Er zijn diverse mogelijkheden in en het kan je tevens diverse voordelen opleveren. Je moet daarnaast wel met een aantal zaken rekening houden.

Een aflossingsvrije hypotheek omzetten naar een annuïteitenhypotheek heeft als voordeel dat je veelal profiteert van een lagere hypotheekrente. Daarnaast zal je structureel iedere maand gaan aflossen, wat veel zekerheid oplevert. Je moet er wel rekening mee houden dat het oversluiten van jouw hypotheek ook betekent dat je mogelijk een boeterente moet betalen. Daarnaast moet je rekening houden met de kosten voor ons hypotheekadvies en het regelen van de hypotheek, notaris- en taxatiekosten. Soms is het mogelijk de bestaande hypotheek aan te passen, of dat voor jou de beste optie is kunnen we doorrekenen.

Advies inwinnen over uw annuïteitenhypotheek? Schakel ons in!

Onze hypotheekadviseurs denken graag met je mee over de beste opties voor jouw financiële situatie. Hierover eens vrijblijvend praten met een expert? Of direct jouw annuïteit berekenen? Neem hiervoor direct contact met ons op.