Wat is een lineaire hypotheek?

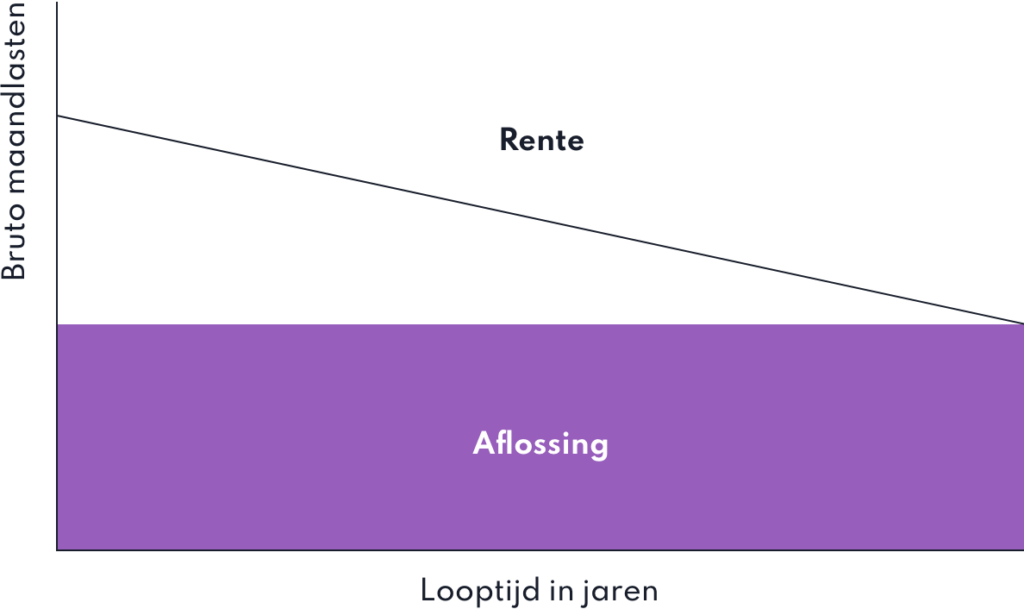

De betekenis van een lineaire hypotheek? De naam zegt het eigenlijk al: een lineaire hypotheekvorm is een manier om jouw hypotheek in één lijn gelijkmatig af te lossen. Iedere hypotheekvorm heeft een bepaalde looptijd, bij de lineaire hypotheek is dat niet anders. Tijdens deze gehele periode (duur hangt af van jouw keuze) los je hetzelfde bedrag af.

Het hypotheekrente bedrag blijft daarentegen niet gelijk, deze wordt gedurende de looptijd steeds lager, waardoor jouw maandlasten ook lager uitvallen. Dit komt, omdat de resterende hypotheekschuld lager wordt door de aflossingen die je reeds hebt gedaan. En je betaalt rente over de schuld, dus hoe lager de schuld, des te minder je hoeft te betalen.

Wat zijn de belangrijkste kenmerken van deze hypotheekvorm?

- Een lineaire hypotheek kent een looptijd met vaste einddatum

- Je betaalt iedere maand hetzelfde aan aflossing

- Je betaalt in het begin een hogere maandlast die uiteindelijk vermindert door de afnemende schuld

- Je kunt profiteren van hypotheekrenteaftrek

- De hypotheekschuld neemt uiteindelijk af

- Jouw hypotheek is volledig afgelost na de looptijd

- De algehele lasten vallen lager uit dan bij een annuïteiten- of aflossingsvrije hypotheek

Hoe kan ik mijn lineaire hypotheek berekenen?

Om erachter te komen of een hypotheekvorm in jouw voordeel kan werken, kun je met onze rekentool jouw lineaire hypotheek berekenen. De zekerheid die jij hebt is dat de bruto- en nettolasten per jaar minder worden. Houdt er dus rekening mee dat jouw belastingvoordeel daalt, omdat de te betalen rente lager wordt.

Wat zijn de voordelen van deze hypotheekvorm?

Het afsluiten van een lineaire hypotheek kan erg aantrekkelijk zijn, onder meer vanwege de volgende voordelen:

- Snelle aflossing

- Gedurende de looptijd steeds minder risico op restschuld bij eventuele verkoop

- Steeds minder rente betalen

- Iedere maand zeker van hetzelfde bedrag dat afgelost moet worden

- Maandelijks dalende bruto- en nettolasten

Wat zijn de nadelen?

In een andere optiek zijn er ook nadelen te benoemen betreft een lineaire hypotheek:

- Hogere maandlasten in de eerste jaren

- Risico op het verkrijgen van een lagere hypotheek door hogere beginlasten

- Hypotheekrenteaftrek wordt minder gedurende de looptijd

- Fiscale wordt steeds minder

De verschillen tussen een annuïteiten- en lineaire hypotheek

Als starter zijn er een aantal factoren waar jij op moet letten om erachter te komen welke hypotheekvorm het meest aantrekkelijk is voor jou. De meeste mensen kiezen voor een annuïteiten- of een lineaire hypotheek, of een combinatie van beide vormen. Tussen deze twee zit wel degelijk verschil.

De lineaire hypotheek heeft bij aanvang hogere maandlasten dan de annuïteitenvorm. Lineair aflossen is de voordeligste manier. Kies je voor een annuïteitenhypotheek, dan betaal je iedere maand hetzelfde bedrag. De rente aftrek wordt ook bij deze vorm gedurende de looptijd lager.

Voor wie is lineair aflossen aantrekkelijk?

Gekeken naar de fiscale voordelen kan een lineaire hypotheek aantrekkelijk zijn voor jou als je over de gehele aflosperiode voordeliger uit wil zijn. Lineair aflossen heeft namelijk wel hogere lasten in het begin, maar deze dalen gedurende de looptijd, waardoor dit erg aantrekkelijk wordt. Houdt hierbij wel rekening met de dalende hypotheekrenteaftrek, wat dit fiscaal wellicht minder aantrekkelijk maakt.

Financier je een groot deel van de woningwaarde, bijvoorbeeld 100% en is de hypotheek zonder NHG dan kan de hogere aflossing, de eerste jaren, zoals bij een lineaire hypotheek ervoor zorgen dat je sneller een rentekorting krijgt. Er zijn verstrekkers die aflossen ‘belonen’ door de opslag die in de rente zit te verlagen wanneer je de hypotheek verlaagd ten opzichte van de woningwaarde. Stel je had 100% hypotheek ten opzichte van de woningwaarde en je hebt na een aantal jaren de hypotheekschuld verlaagd naar minder dan 90% van de woningwaarde, dan kan dat al een rente verlaging opleveren.

Wanneer je veel eigen vermogen hebt, zou je dit kunnen inleggen om zo jouw hypotheek te verlagen. Hierdoor worden de aanzienlijk hogere maandlasten in het begin direct al iets verlaagd. Daarnaast is een lineaire hypotheek ook aantrekkelijk voor tweeverdieners op zoek naar een koopwoning die al goed bekostigd kan worden met één inkomen. Ook kan je door een hogere aanbetaling soms in aanmerking komen voor een lager rente tarief.

Jouw lineaire hypotheek berekenen? Neem contact op!

Bij ons kun je terecht voor een lineaire hypotheek. Wil je diverse hypotheken met ons vergelijken en advies inwinnen over de beste keuze voor jou? Wij helpen je ook met eventuele bankgarantie, overbruggingskrediet, overlijdensrisicoverzekeringen en meer. Neem direct contact met ons op!